Zacznijmy od metafory.. Związek pomiędzy używaniem kalkulatora finansowego a finansowym sukcesem jest taki, jak pomiędzy używaniem skalpela przez chirurga a powodzeniem operacji ratującej życie. Zanim wczytasz się w treść tego artykułu, pragnę abyś wiedział, że nie sprzedaję i nie zarabiam na sprzedaży kalkulatorów finansowych! Jestem ich zachwyconym użytkownikiem. Nie muszę chyba przekonywać, że współczesne finanse są bardzo zaawansowaną dziedziną, w której nawet wielu absolwentów studiów ekonomicznych się gubi. Dlatego warto, abyś uświadomił sobie, że do osiągnięcia finansowego sukcesu potrzebujesz przede wszystkim:

Czy to już jest kompletna lista potrzeb? Oczywiście, że nie! Aby zwiększyć swoje szanse, warto abyś jeszcze: 4. Opracował jasną strategię realizacji swoich celów finansowych. Aby nie zniechęcać Ciebie wielkością wyzwania, w tym artykule skoncentruję się tylko na punktach 2 i 3. Pozostałe zaś obszary będziemy zgłębiać w kolejnych wpisach na moim blogu. Polska szkoła liczenia Język potoczny, utarte powiedzenia, nawyki słowne, opowiadane dowcipy bardzo dobrze zdradzają nasze głęboko zakorzenione przekonania. A to właśnie przekonania są programami sterującymi naszym życiem. To przekonania są tym filtrem, przez który postrzegamy świat – niektórzy powiedzą nawet, że przekonania są matrycą, za pomocą której tworzymy nasze życiowe doświadczenia. Przypomnijmy sobie, co mówimy na temat liczenia? Mówimy o liczeniu na oko.. pi razy oko.., pi razy drzwi.., około.., w przybliżeniu.., z grubsza.., szacunkowo.., mniej więcej.., umiesz liczyć – licz na siebie.. a nawet ożeniliśmy słowa z języka czeskiego i angielskiego tworząc frazę: Cirka about. Oczywiście, nikomu nie mam za złe, że nie wie czym jest np. RPN (Reverse Polish Notation) – genialny wynalazek polskich matematyków. W tym artykule rozmawiamy o fundamentach – a więc o zagrożeniach, jakie niesie brak elementarnej wiedzy finansowej – o tym, że zamiast opierać swoje życiowe decyzje na precyzyjnych obliczeniach, poprzestajemy na szacowaniu wyniku. Jakie znaczenie dla Twojej przyszłości finansowej ma taka niefrasobliwość, dowiemy się z analizy prostego przykładu.

Przykład

Zamierzasz swojej córce kupić mieszkanie, które sfinansujesz kredytem bankowym w wysokości 500 tys. złotych. Kredyt oprocentowany na 4,71% planujesz spłacić w ciągu 30 lat ratą równą. Oblicz wysokość miesięcznej raty kredytowej, całkowitą kwotę do spłaty oraz sumę odsetek w kredycie. Odpowiedzi:

Odpowiedzmy sobie jeszcze na kilka pytań metodą: A co było, gdybyś wynegocjował niższe chociaż o 0,71% oprocentowanie kredytu? O ile niższa byłaby miesięczna rata kredytowa zaciągniętego kredytu? Ile zaoszczędziłbyś w ciągu 30 lat spłacania kredytu? Odpowiedzi:

Ładna sumka, prawda? Za 75 tys. złotych można kupić np. dobrej klasy używane auto! Z naszego przykładu wynika, że dobrze negocjując kredyt, miałbyś takie auto w prezencie! Czy to już koniec tego case study? Oczywiście, że nie. Możesz na przykład odpowiedzieć na dalsze pytania: – A co by było, gdybyś różnicę pomiędzy starą a nową ratą efektywnie inwestował? Jaki kapitał wygenerowałbyś w ciągu 30 lat, gdyby stopa zwrotu była na poziomie np. 8%? I dalej: Oblicz wysokość miesięcznej renty kapitałowej, którą mógłbyś sobie z tego kapitału wypłacać dożywotnio, gdyby uzbierany kapitał był dalej inwestowany np. na 6%? Itd., itd. Jak sądzisz, jaki procent kredytobiorców zastanawia się nad znaczeniem poszukiwania nawet drobnych oszczędności na oprocentowaniu, na prowizji, na marży, etc.? Bardzo mały! Ilu kredytobiorców potrafi samodzielnie obliczyć tak proste zadania i wyciągnąć z nich właściwe wnioski? Niewielu! Większość kredytobiorców traci ogromne pieniądze. Dlaczego? Ponieważ nie mają wyobraźni finansowej, nie dokonują precyzyjnych obliczeń. A dlaczego nie dokonują obliczeń? Bo nie potrafią! Nawet nie widzą, że z tego mogłaby wyniknąć jakakolwiek korzyść. I tak błędne koło się zamyka.. Życie jako zbiór zadań finansowych Bardzo ważnym argumentem za opanowaniem umiejętności finansowych jest fakt, że życie każdego dorosłego użytkownika pieniądza jest zbiorem zadań finansowych. Zwróć uwagę, że na każdym etapie swojego życia stoisz przed koniecznością rozwiązywania zadań finansowych dotyczących Twoich rodzinnych i firmowych finansów:

Tylko od Ciebie zależy, czy jesteś świadom zmieniających się wyzwań w kolejnych latach Twojego życia. Tylko od Ciebie zależy czy potrafisz dostrzec i rozwiązać pojawiające się coraz to nowe i nowe zadania w taki sposób, aby Twoje życie było jeszcze bardziej harmonijne i satysfakcjonujące. W poszukiwaniu optymalnych narzędzi Jeżeli chcesz być dobrym chirurgiem, musisz ukończyć medycynę, odbyć niezbędne staże, wiele lat praktykować i ciągle się uczyć, uczyć i uczyć. Rozsądek podpowiada, że dokładnie tak samo jest w finansach: jeżeli zamierzasz zdobyć bogactwo lub też osiągnąć finansowy sukces, musisz przede wszystkim nauczyć się precyzyjnie liczyć. Jeżeli tego jeszcze nie zrozumiałeś, tracisz tylko czas, bo innej drogi nie ma. Być może uważasz, że rozmowa z doradcą finansowym rozwiąże wszystkie Twoje problemy? Po to są przecież profesjonaliści, aby z ich usług korzystać. Sam jestem doradcą finansowym i posiadam certyfikaty doradztwa – brytyjski Financial Services Traning College oraz polski w Europejskiej Akademii Planowania Finansowego (EAFP). Pamiętaj jednak o zasadzie ograniczonego zaufania. Nigdy nie będziesz wiedział, czy prawdziwą motywacją porady, którą uzyskałeś jest szczera chęć pomocy Tobie, czy też wysokość prowizji jaką doradca otrzyma za sprzedaż rekomendowanego rozwiązania. Bądź ostrożny przy weryfikowaniu zaleconych rozwiązań, bo jeżeli poprosisz innego fachowca o odpowiedź na te same pytania, które zadałeś pierwszemu doradcy i uzyskane porady będą różne, to kto rozstrzygnie, który z doradców ma rację? Poprosisz o radę trzeciego specjalistę? Zwołasz konsylium? A może ostatecznie rozstrzygniesz wątpliwości poprzez głosowanie? Widzisz pułapkę? A przecież tu chodzi o Twoje pieniądze! Oto ranking najczęściej używanych metod / narzędzi do precyzyjnego liczenia:

Co możesz obliczyć za pomocą kalkulatora finansowego HP 10BII? Oto skrócona lista możliwości obliczeniowych kalkulatora:

Niech Cię nie przeraża specjalistyczne słownictwo i ogrom wiedzy, którą zapowiada powyższy opis. Zapewniam Ciebie, że przy zastosowaniu właściwej metodologii nauki, fundamenty pracy z kalkulatorem finansowym możesz opanować w ciągu zaledwie 1 – 2 dni. Miesiąc zaś wystarczy, aby dzięki pracy z kalkulatorem dokonać ogromnego skrótu w swojej edukacji finansowej i opanować umiejętności finansowe na poziomie eksperta. Opis wszystkich funkcji kalkulatora finansowego HP 10BII znajdziesz TUTAJ. Osiem ważnych powodów Już na zakończenie w ośmiu punktach podsumujemy nasze rozważania na temat metod liczenia. Dlaczego warto używać kalkulatora finansowego?

Zastanów się jeszcze.. Czy dokonujesz precyzyjnych obliczeń, czy też tak jak większość Proszę pamiętaj, że odpowiedzialności za swoje finanse nie uda Ci się w pełni scedować na inną osobę / instytucję. Aby nie popełnić błędu przy wyborze właściwego fachowca, musisz mieć już sporą wiedzę. Z tego też powodu koniecznością jest ciągłe inwestowanie w rozwój własnych kompetencji finansowych. Pamiętaj, że kalkulator finansowy jest jednym z najważniejszych narzędzi używanym przez ludzi sukcesu na całym świecie. Nawet jeżeli jeszcze nie jesteś gotów, aby się z nim zaprzyjaźnić, życie zna swoje sposoby, aby przyspieszyć proces dojrzewania. Jeżeli po przeczytaniu tego artykułu dojrzałeś do decyzji rozwijania kompetencji finansowych i zamierzasz konsekwentnie budować swoją zamożność, zapoznaj się z ofertą 30-dniowego kursu obsługi kalkulatora finansowego HP 10BII. Jest to kurs ONLINE, w ramach którego codziennie będziesz otrzymywał mailem linka i hasło dostępu do 30-50 minutowych lekcji. Jeżeli zależy Ci na zdobyciu prestiżowego certyfikatu, po ukończeniu kursu możesz przystąpić do egzaminu końcowego, który jest doskonałym sprawdzianem poczynionych przez Ciebie postępów. Szczegółowy opis 30-dniowego kursu poznasz, KLIKAJĄC tutaj:

Franciszek Staniszewski WAŻNE! Jeżeli chcesz otrzymać dostęp do większej ilości wartościowych materiałów edukacyjnych z obszaru finansów, biznesu oraz inwestycji, zapisz się na listę subskrybentów bezpłatnego Newslettera. Dla nowych Czytelników przygotowałem pakiet powitalny o wartości 75,00 PLN – zupełnie za Darmo! Aby zdobyć ten pakiet, KLIKNIJ przycisk: |

wzorów finansowych. Ta metoda chociaż poprawi Twoje rozumienie finansów, ma jednak pewne słabości. Główną jest długi czas potrzebny na dokonywanie obliczeń za pomocą wzorów. Musisz też lubić matematykę i być w tym naprawdę dobry. Aby usprawnić pracę z wzorami, nie unikniesz używania kalkulatora naukowego. We wzorach finansowych jest potęgowanie, są też logarytmy oraz inne matematyczne atrakcje. Warto, abyś wiedział, że na większości polskich uczelni naucza się matematyki finansowej właśnie w oparciu o wzory finansowe. Jaki jest tego efekt? Wielu absolwentów ekonomii chociaż rozumie tę wiedzę, to jednak rzadko z niej korzysta. Bo to za trudne i za bardzo czasochłonne. Jeżeli chcesz rozwiązywać zadania finansowe za pomocą wzorów, skorzystaj z przykładowych formuł, które zamieszczam obok.

wzorów finansowych. Ta metoda chociaż poprawi Twoje rozumienie finansów, ma jednak pewne słabości. Główną jest długi czas potrzebny na dokonywanie obliczeń za pomocą wzorów. Musisz też lubić matematykę i być w tym naprawdę dobry. Aby usprawnić pracę z wzorami, nie unikniesz używania kalkulatora naukowego. We wzorach finansowych jest potęgowanie, są też logarytmy oraz inne matematyczne atrakcje. Warto, abyś wiedział, że na większości polskich uczelni naucza się matematyki finansowej właśnie w oparciu o wzory finansowe. Jaki jest tego efekt? Wielu absolwentów ekonomii chociaż rozumie tę wiedzę, to jednak rzadko z niej korzysta. Bo to za trudne i za bardzo czasochłonne. Jeżeli chcesz rozwiązywać zadania finansowe za pomocą wzorów, skorzystaj z przykładowych formuł, które zamieszczam obok.

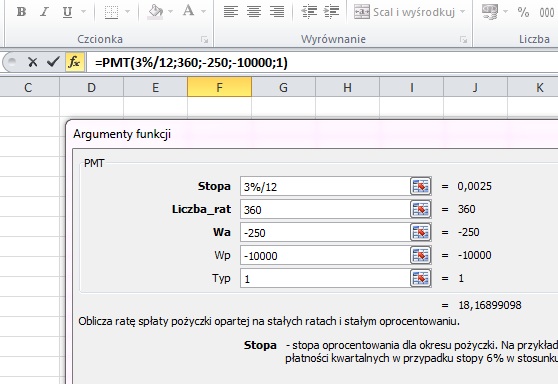

Formuły finansowe Excela

Formuły finansowe Excela Kalkulator finansowy HP 10BII+

Kalkulator finansowy HP 10BII+ Życzę wielu sukcesów i zapraszam

Życzę wielu sukcesów i zapraszamGorąco polecam

- Narzędzia do zarządzania finansami osobistymi na lata 2021-2025

- 20 Metod Optymalizacji Wydatków + Generator Oszczędzania

- Jak bez wysiłku i efektu jojo z łatwością schudnąć 20 kg i więcej w zdrowy sposób?

- Poradnik AUDIO: Dziesięć Najgroźniejszych Pułapek Inwestycyjnych

- Kalkulatory Strategii Inwestycyjnych

- Seminarium Finansowy Ekspert 26-27 stycznia 2019

- Poradnik AUDIO: Sześć metod inwestowania w nieruchomości z minimalnym i zerowym wkładem

- 30-dniowy kurs ONLINE obsługi kalkulatora finansowego HP 10BII

- Zapraszam do udziału w 7-dniowym kursie Online: Umawianie spotkań biznesowych przez telefon

- Trzy metody zarabiania na kredycie – szkolenie online

- Kurs Trenerski Akademii Doradcy

- Cztery czynniki decydujące o finansowym sukcesie

- Tajemniczy czynnik „X” niezbędny do sukcesu

- Arkusz Budżetu Krótkoterminowego i bezpieczne transakcje kartą płatniczą

- Pigułki inspiracji

- Darmowe webinary

- Poradnik AUDIO – Pięć metod zdobywania wartościowych poleceń

- Poradnik AUDIO – Siedem Metod Skutecznego Zapraszania do Biznesu przez Telefon

- Blog Franciszka Staniszewskiego

-

Ostatnie wpisy

- Dziesięć Najważniejszych KORZYŚCI z Procesu Zarządzania Finansami Osobistymi, Które Powinieneś Poznać Już Teraz!

- Program Partnerski Akademii Doradcy, jako cenne źródło dodatkowego dochodu

- Trzy najważniejsze kroki, które warto wykonać, aby zadbać o bezpieczeństwo swoje i swojej rodziny – nie tylko w czasie epidemii

- Dowiedz się, jak uniknąć efektu jojo, albo już teraz zrezygnuj z odchudzania!

- Jak możesz łatwo zmienić swoje finansowe przeznaczenie?

- Entropia w finansach i pięć skutecznych metod jak sobie radzić z tą destrukcyjną siłą?

Przydatne linki

Archiwa

kwiecień 2024 P W Ś C P S N 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 Tagi wpisów

- 30-dniowy kurs obsługi kalkulatora finansowego HP 10BII

- aktywa

- Albert Einstein

- Analizator Przepływów Finansowych

- Bilans Finansów Osobistych

- budżet domowy

- call center

- Cato Institute

- dywersyfikacja

- entropia

- Franciszek Staniszewski

- inflacja

- inwestowanie

- jak zdobywać polecenia

- kalkulator finansowy HP 10BII

- konsultant telefoniczny

- kursy finansowe online

- Murray N. Rothbard

- narzędzia do zarządzania finansami osobistymi

- perpetuum mobile

- plan finansowy

- planowanie finansowe

- planowanie finansów osobistych

- powody braku poleceń

- referencje

- Reguła 72

- rekomendacje

- telemarketing

- umawianie spotkań przez telefon

- zarządzanie finansami osobistymi

- zdobywanie poleceń

Jak zwykle konkretnie i merytorycznie,wiedza która prowadzi do sukcesów w świecie finansów osobistych i firmowych.